Mediante Ley N° 31110 (publicado el dia 31 de diciembre del 2020) se han aprobado los siguientes beneficios tributarios para el sector agrario:

Beneficios respecto del Impuesto a la Renta:

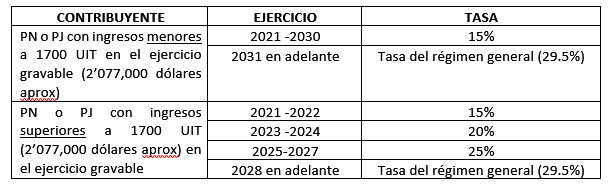

a) Tasa Reducida del Impuesto a la Renta Anual El impuesto a la renta a cargo de las personas naturales (PN) o jurídicas (PJ) perceptoras de rentas de tercera categoría para el sector agrario se determina de acuerdo a las normas de la Ley del Impuesto a la Renta, aplicando sobre su renta neta las siguientes tasas:

b) Pagos a cuenta del Impuesto a la Renta Régimen Agrario De no existir impuesto calculado en el ejercicio anterior o en su caso, el ejercicio precedente al anterior, los contribuyentes del régimen agrario abonarán con carácter de pago a cuenta las cuotas que resulten de aplicar a los ingresos netos obtenidos en el mes los siguientes porcentajes:

Ejercicios 2021-2022 : 0,8%

Ejercicios 2023-2024 : 1%

Ejercicios 2025- 2027 : 1,3%

Ejercicio 2028 en adelante: 1,5%

c) Depreciación acelerada:

Tendrán derecho a una depreciación del 20% anual en el caso de obras de infraestructura hidráulica y obras de riego.

d) Crédito por Reinversión Hasta el 31 de diciembre de 2025 los contribuyentes del sector agrario cuyos ingresos netos no superen las 1,700 UIT (2’077,000 dólares aprox) en el ejercicio gravable, tienen derecho a crédito tributario del 10% de la reinversión de hasta el 70% del monto de las utilidades anuales, luego del pago del Impuesto a la Renta, esto durante el periodo del 2021 al 2030.

Beneficios respecto del Impuesto General a las Ventas:

Podrán acogerse al Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas aprobado por el Decreto Legislativo 973 y sus modificatorias.

La recuperación anticipada del IGV consiste en la devolución del IGV que gravó las importaciones y/o adquisiciones locales de bienes de capital nuevos, bienes intermedios nuevos, servicios y contratos de construcción, realizadas en la etapa preproductiva, a ser empleados por los beneficiarios del Régimen directamente en la ejecución del compromiso de inversión para el proyecto previsto en el Contrato de Inversión respectivo a que se hace referencia en el artículo 4 del Decreto Legislativo N° 973 y que se destinen a la realización de operaciones gravadas con el IGV o a exportaciones.

*Esta Alerta fue preparada por Montt Group SpA solo para fines educativos e informativos y no constituye asesoría legal