El Servicio de Rentas Internas (SRI), mediante Resolución N°NAC-DGERCGC23-00000007 emitida el 10 de marzo de 2023, resolvió modificar la Resolución N°NAC-DGERCGC19-00000045, publicada en el Suplemento del Registro Oficial N°51 del 01 de octubre de 2019 y sus reformas, mediante las cuales se expidieron las normas y el procedimiento para la implementación efectiva del estándar común de comunicación de información y debida diligencia relativa al intercambio automático de información y se aprobó el Anexo de Cuentas Financieras No Residentes (CRS).

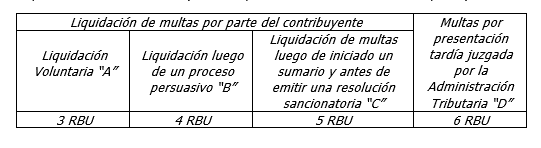

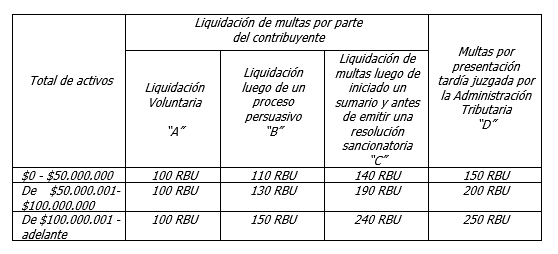

Entre las modificaciones, se sustituyen los literales b) y c) del artículo 19 de la Resolución ibidem, precisando que todo sujeto pasivo que presente el Anexo fuera del plazo establecido en el artículo 6, incurre en presentación tardía del Anexo CRS. Dicha presentación tardía será sancionada de conformidad con lo previsto en el artículo 106 de la Ley de Régimen Tributario Interno por falta de entrega oportuna de información, de conformidad con las siguientes tablas:

Tabla de cuantías de sanciones por presentación tardía del Anexo CRS Personas jurídicas, nacionales o extranjeras domiciliadas en el país, no sujetas al control de la Superintendencia de Bancos y de la Superintendencia de Economía Popular y Solidaria

Tabla de cuantías de sanciones por presentación tardía del Anexo CRSInstituciones financieras sujetas al control de la Superintendencia de Bancos y de la Supeintendencia de Economía Poplar y Solidaria

Respecto de las sanciones por falta de corrección a inconsistencias en el reporte de información, se establece que si el SRI detectare que el sujeto pasivo obligado a presentar información incurrió en inconsistencias en la presentación del Anexo CRS, le será comunicado, a fin de que la sociedad justifique o corrija la inconsistencia mediante un anexo de corrección, en el plazo de 10 días contados a partir de la fecha de notificación.

La falta de corrección a inconsistencias será sancionada de conformidad con lo previsto en el artículo 107D de la Ley de Régimen Tributario Interno por inconsistencias en el anexo de información, y se aplicará una multa de 1.500 dólares de los Estados Unidos de América.

En ningún caso, el pago de la correspondiente sanción exime al sujeto pasivo del debido cumplimiento de su obligación de reporte.

La presente Resolución entró en vigor a partir de su publicación en el Cuarto Suplemento del Registro Oficial N°270 del 16 de marzo de 2023.

*Esta Alerta fue preparada por Montt Group SpA., solo para fines educativos e informativos y no constituye asesoría legal.