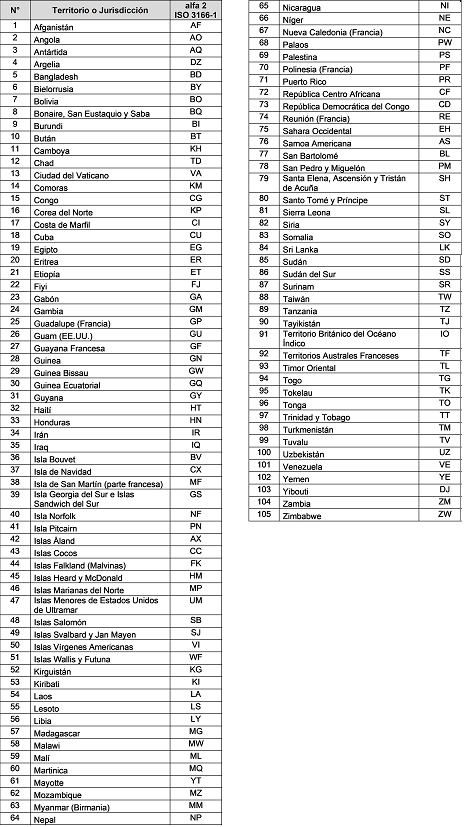

NÓMINA DE TERRITORIOS O JURISDICCIONES QUE TIENE UN RÉGIMEN FISCAL PREFERENCIAL

El Servicio de Impuestos Internos mediante la Resolución N°30 del año 2025, fijó la nómina de territorios o jurisdicciones que tienen un régimen fiscal preferencial, conforme al Artículo 41 H de la Ley sobre Impuesto a la Renta, a contar del 1° de enero del año 2025, en 105 jurisdicciones que se indican más adelante.

La consecuencia de estar en la nómina de territorios o jurisdicciones con régimen fiscal preferencial, son principalmente tener mayores obligaciones de documentación y justificación, la aplicación de normas anti-elusión y fiscalización intensificada, el tratamiento impositivo desfavorable, limitaciones en el reconocimiento de beneficios tributarios y el intercambio de información y menor privacidad financiera.